مالیات بردرامده اجاره ملک در 1402

1402/02/04 7:51 PM

مالیات بر در امده اجاره ملک چیست؟

مالیات در یک تقسیم بندی کلی، به مالیات های مستقیم و غیر مستقیم تقسیم می شود از زیر مجموعه های مالیات مستقیم، مالیات بر درآمد بوده که خود، به پنج گروه تقسیم می گردد و عبارتند از : مالیات بر درآمد حقوق، مالیات بر درآمد مشاغل، مالیات بر درآمد اشخاص حقوقی، مالیات بر درآمد اتفاقی و مالیات بر درآمد املاک و مستغلات.

مالیات بر درآمد املاک نیز خود به انواع مختلف، تقسیم شده که عبارتند از: مالیات بر نقل و انتقال ملک که در هنگام انتقال مالکیت ملک دریافت می شود؛ مالیات بر درآمد اجاره که موضوع بحث این مقاله می باشد؛ و مالیات بر مستغلات خالی، که با شرایطی، از خانه ها و املاک خالی و بدون متصرف، دریافت می گردد.

1مالیات بر درآمد اجاره ملک در سال 1402، به عنوان یکی از انواع مالیات بر درآمد املاک، مالیاتی است که از فرد اجاره دهنده، اخذ می شود. به این ترتیب، بر درآمدی که اجاره دهنده، از راه اجاره دادن ملک، کسب کرده، با شرایط مقرر در قانون، مالیات تعلق می گیرد که به این مالیات، مالیات بر درآمد اجاره ملک یا به اختصار مالیات اجاره گفته می شود.

2ملکی که به واسطه کسب درآمد از اجاره آن، مشمول مالیات اجاره می گردد، می تواند ملک مسکونی، اداری و یا تجاری باشد. بنابراین، هرچند میزان اجاره بها، مبلغ نهایی میزان مالیات بر در آمد اجاره مستغلات 1402 را تعیین می کند، اما کاربری ملک، در شمول آن، نسبت به قوانین مربوط به مالیات بر درآمد اجاره ملک، بی تاثیر است.

3مطابق ماده 53 قانون مالیات های مستقیم : « درآمد مشمول مالیات املاکی که به اجاره واگذار می گردد، عبارتست از کل مال الاجاره، اعم از نقدی و غیرنقدی، پس از کسر بیست و پنج درصد، بابت هزینه ها و استهلاکات و تعهدات مالک، نسبت به مورد اجاره. » بنابراین، همانطور که ملاحظه می شود، مالیات بر درآمد اجاره ملک در سال ۱۴۰۲، به 75 درصد اجاره بهای تعیین شده تعلق می گیرد.

مالیات بر در امده اجاره ملک به عهده چه کسی است؟

به عنوان یکی از انواع مالیات بر درآمد املاک، مالیاتی است که از فرد اجاره دهنده، اخذ می شود. فرد اجاره دهنده، می تواند مالک ملک بوده ( در اجاره دسته اول ) یا مستاجری باشد که با داشتن حق اجاره مجدد، ملک تحت اجاره خود را به شخص ثالثی اجاره می دهد ( در اجاره دست دوم ). بنابراین، مالیات بر اجاره در سال 1402، ارتباطی به مستاجر ملک نداشته و بر عهده اجاره دهنده آن است.

تنها تفاوت مالیات بر اجاره مالک اصلی و مالیات بر اجاره، توسط مستاجر اول، آن است که ماخذ مالیات بر اجاره مالک اصلی، 75 درصد اجاره بهای سالیانه بوده، در حالی که این ماخذ، برای اجاره مجدد، توسط مستاجر، تفاوت اجاره بهای پرداختی توسط او به مالک و اجاره بهای دریافتی توسط او، از مستاجر دوم می باشد.

بنا بر اعلام سخنگوی کمیسیون تلفیق مجلس، بر اساس تصمیم اتخاذ شده در کمیسیون تلفیق مجلس، میزان مالیات بر مستغلات و اجاره در سال گذشته، افزایش نیافت و نرخ مالیات بر درآمد اجاره ملک در سال گذشته، همانند سال های قبل بود که با توجه به عدم اعلام نرخ مالیات بر درآمد در سال ۱۴۰۲، این مبالغ و نرخ ها در این سال نیز برقرار هستند.

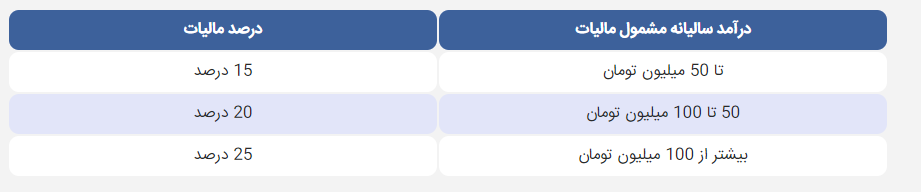

نرخ مالیات بر درآمد اجاره املاک برای اشخاص حقوقی، به طور ثابت 25 درصد بوده و برای اشخاص حقیقی، مطابق ماده 131 قانون مالیات های مستقیم، به صورت زیر است

طبق اعلام وزارت راه و شهرسازی ، سرپرستان خانوار، اعم موجر یا مستاجر ملک، موظف هستند تا با ورود به سامانه املاک و اسکان amlak.mrud.ir، اطلاعات ملک ( برای موجرین ) و وضعیت اسکان ( برای مستاجرین ) را ثبت نمایند. ضمانت اجرای عدم ثبت ملک در سامانه املاک و اسکان amlak.mrud.ir، برای موجرین، جریمه مالیاتی تا هجده برابر هزینه اجاره سالانه یک واحد از مالک، می باشد.

چه کسانی از پرداخت مالیاتی معاف هستند؟

بر اساس تبصره های ماده 53، ماده 55 و 57 قانون مالیات های مستقیم، گروهی از افراد، از پرداخت مالیات بر درآمد اجاره ملک در سال ۱۴۰۲ معاف می باشند. موارد معافیت از مالیات بر درآمداجاره ملک در سال 1402 به شرح زیر است:

۱خانه های سازمانی که تحت مالکیت اشخاص حقوقی می باشند.

۲ املاکی که مورد سکونت پدر، مادر ، همسر ، فرزند یا اجداد و افراد تحت تکفل مالک می باشند.

۳املاکی که به طور مجانی، در تصرف وزارتخانه ها و موسسات دولتی، دستگاه هایی که بودجه آن ها، به وسیله دولت تامین میشود، شهرداری ها و دهیاری ها می باشند.

۴در صورت فروش ملک و درج این شرط که مالک پیشین ملک، خود تا مدتی، در ملک فروخته شده، سکونت داشته باشد؛ که مدت این سکونت، حداکثر تا 6 ماه است.

۵مالکان مجتمع های مسکونی دارای بیش از سه واحد استیجاری که با رعایت الگوی مصرف مسکن، بنا به اعلام وزارت مسکن و شهرسازی ساخته می شوند.

۶املاک مورد اجاره، در تهران، تا یکصد و پنجاه مترمربع و در سایر نقاط تا دویست مترمربع.

مالکین املاکی که مطابق توضیحات بالا، ملزم به پرداخت مالیات بر اجاره املاک می باشند، لازم است تا در مهلت تعیین شده توسط سازمان امور مالیاتی، اقدام به ثبت اظهارنامه مالیاتی اجاره املاک نمایند.

سامانه مالیات بر در امده ملک

سامانه مالیات بر درآمد اجاره ملک، به آدرس estr.tax.gov.ir، بخشی از درگاه ملی خدمات مالیاتی بوده که از طریق آن، مودیان مالیاتی می توانند اظهارنامه مالیات بر درآمد اجاره ملک خود را ثبت کنند بدین منظور، متقاضیان، پس از ورود به درگاه ملی خدمات مالیاتی، باید از طریق گزینه دریافت الکترونیکی اظهارنامه مالیات بر درآمد املاک اجاری، اقدام نمایند.